In der vergangenen Woche hatte Google die Kennzahlen für das 1. Quartal 2015 vorgelegt und konnte die Anleger wieder einmal mit einem weiter steigenden Umsatz und Gewinn begeistern. Während die Analysten die Zahlen gut aufgenommen haben, und diese auf dem Papier auch sehr gut aussehen, hat Forbes diese Zahlen nun etwas tiefer analysiert und zeigt eine besorgniserregende Entwicklung auf: Langfristig hat Google mit den weiter sinkenden Werbepreisen ein großes Problem und muss sich dabei ausgerechnet Facebook geschlagen geben.

Google ist trotz steigenden Umsätzen mit Hardware oder Software zu einem überwiegenden Teil abhängig von Werbung. Nahezu 90 Prozent des Umsatzes wird mit Bannerwerbung erwirtschaftet, wobei dieser Wert trotz Erschließung neuer Umsatzquellen seit Jahren auf dem gleichen Level bleibt. 77 Prozent dieser Umsätze werden auf den eigenen Webseiten, allen voran die Websuche, gemacht und 23 Prozent steigern die Partner (AdSense) zu dem Umsatzkuchen bei. Analysten werfen dem Unternehmen immer wieder die starke Abhängigkeit von diesem Geschäft vor, doch bisher konnte man das ganze sehr gut kaschieren.

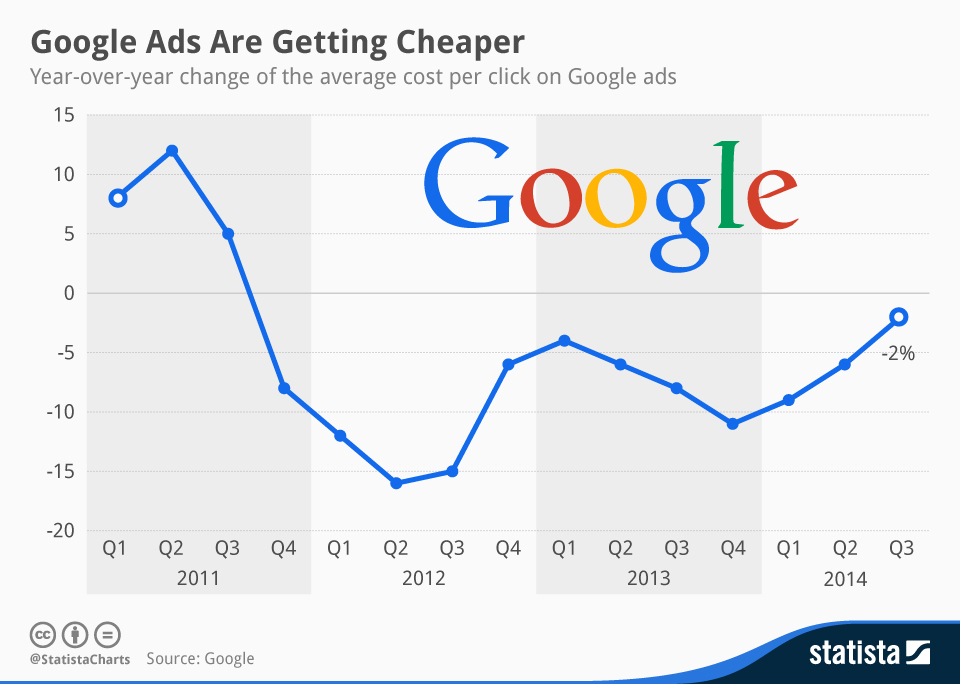

Die starke Abhängigkeit vom Werbegeschäft ist per se natürlich erst einmal nichts schlechtes – so lange es denn gut läuft. Doch der Motor ist schon vor langer Zeit ins stottern geraten, was aber erst durch einen Blick auf die Details sichtbar wird: Zum 15. mal in Folge ist in einem Quartal der durchschnittliche Preis pro Klick gesunken – das bedeutet dass Google – und auch die Partner – pro Klick im Laufe der Zeit immer weniger verdient haben. Besorgniserregend ist dabei vor allem der Vergleich mit dem Anfang dieser Abwärtsspirale: Im Vergleich zum 3. Quartal 2011 ist der Preis pro Klick um ganze 70 Prozent gesunken.

Kaschiert werden konnte das bisher nur durch die immer weiter steigende Gesamtanzahl von Klicks – was eindeutig beweist dass der Werbemarkt auch heute noch einem großen Wachstum unterliegt. Doch auch dieses Wachstum wird nicht endlos sein, so dass das gesamte System dieses ungesunden Wachstums schon bald zusammen brechen könnte. Ein weiteres Problem ist auch, dass die mobilen Surfer immer wichtiger werden und den Desktop immer weiter verdrängen – doch Google erwirtschaftet nur 32,5 Prozent des Umsatzes auf diesen Geräten. Mehr als das doppelte, 67,5 Prozent, werden noch immer auf dem Desktop generiert.

Facebook jagt Google vor sich her

Anders hingegen sieht es bei Facebook aus: Das Social Network musste sich bis vor wenigen Jahren ebenfalls den Vorwurf gefallen lassen, dass man zu wenig Umsatz auf den mobilen Geräten generiert – und hat innerhalb von nur zwei Jahren den Turnaround geschafft. Heute kommen 68 Prozent des Facebook-Gewinns von den mobilen Geräten, wobei die Tendenz weiter klar steigend ist. Nun kann man Facebook zu gute halten dass das Unternehmen die dominierende App auf dem Smartphone besitzt – aber wer besitzt das dominierende Betriebssystem? Google hat praktisch die Kontrolle über mehr als 3/4 aller Smartphones und hat mehr als ein dutzend vorinstallierte Apps – schafft es aber eben nicht, diese ausreichend zu monetarisieren.

Zwar generiert Google in absoluten Zahlen noch deutlich mehr Umsatz als Facebook, aber bei der Wachstumskurve liegt das Social Network deutlich vor der Suchmaschine. Und dies führt dazu, dass eine Forbes-Analyse nun Facebook als deutlich attraktiver als Google zur langfristigen Investition ausspuckt. Mit WhatsApp und Instagram hat Facebook außerdem zwei weitere Schwergewichte im Programm, bei denen man noch nicht einmal richtig begonnen hat die Monetarisierungsmaschine zu starten. Google hat dem aktuell nichts, trotz der Android-Dominanz, entgegen zu setzen – und das könnte in Zukunft zu einem großen Problem werden.

Nun muss man natürlich nicht gleich den Teufel an die Wand malen, aber die Forbes-Analyse hat durchaus in vielen Punkten recht und basiert auf Fakten. Google sollte schleunigst den mobilen Turnaround schaffen um auch langfristig weiter für Wachstums zu sorgen und vielleicht auch die CPC wieder zu steigern statt diese mehr als drei Jahre in Folge fallen zu sehen. Sehr interessanter Artikel von Forbes.

[Forbes]